供给链金融平台增长打破口——区块链

融资难、融资贵,一直是困扰我国中小企业成长的困难。连年来,跟着供给链金融的成长,这个问题获得必然水平的办理。

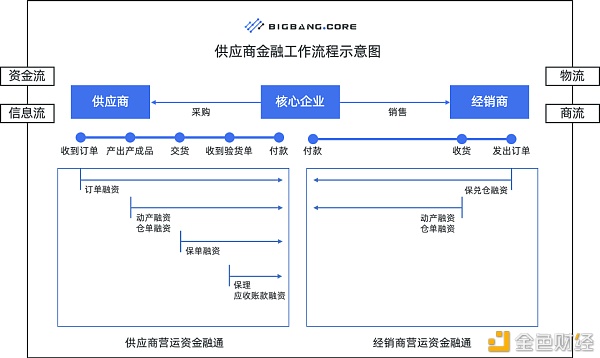

在供给链金融中,金融机构会通过专业手段,相识焦点企业及其上下游企业的真实环境和商业往来,,以此判定企业的信用和送还本领,并提供金融产物和资金处事,如:应收账款融资、资产证券化、信用保险、数字仓单等。

供给链上的一部门企业,借助焦点企业的信用支持和干系,融资难度大幅低落。

不外,今朝的供给链金融体系,往往只能辅佐与供给链焦点企业有直接往来的一级供给商、经销商。一级之后的,由于没有跟焦点企业的直接接洽,所以银行缺乏信用判定依据,放款很审慎。

而传统的供给链金融平台,受制于其有限的公信力,同样也很难满意这部门需求。按照2019年工信部的观测数据,我国中小企业融资缺口靠近12万亿元人民币,缺口庞大。

究其本质,是信任问题桎梏了供给链金融的进一步成长。

区块链技能,是针对信任问题的一整套办理方案,能敦促供给链金融进一步成长。

区块链技能常被人们称为”制造信任的呆板“,它综合了P2P网络、共鸣算法、非对称加密、智能合约等技能,具有漫衍式对等、链式数据块、防伪造和防改动、可追溯、透明可信和高靠得住性的典范特征。能办理当前供给链金融平台参加环节浩瀚、链条长、关联度较高、生意业务场景难以识别等痛点。

中国有高出半数的企业都漫衍在供给链上,人们的吃穿用住,也都与背后的供给链息息相关。将区块链技能应用于供给链金融规模,既能敦促供给链金融的成长,将来也将深刻影响人们的糊口。

供给链金融运行的基本,是可信数据和信息。

而BigBang Core一直以来,都在通过区块链和物联网团结,辅佐企业打造海量可信数据贸易生态,多年来已形成从硬件到软件的完整办理方案。BigBang Core公链特有的“安详主链+多重应用支链”树状区块布局,也为搭建基于区块链的供给链金融平台,提供了坚硬基本。

02

供给链金融系统痛点

1.数据互换通讯与共鸣问题

焦点企业的信用,以及焦点企业与上下游企业间的真实商业往来数据和信息,是供给链金融得以开展的基本。

详细到供给链金融平台搭建上,就是要整合供给链中的商流、物流、信息流、资金流等信息,实现业务协同和数据交互。

今朝的供给链金融平台,由于参加方较少,因此可以通过对账技能和数据交互技能办理部门问题。但只要平台局限一扩大,涉及参加方和层级一多,整合难度就直线上升。

因为首先,这是一个需要协调多方、淹灭大量精神的工程。平台需要对接焦点企业ERP、供给商ERP、银行供给链前置系统等多个系统,各方系统数据尺度一,许多需要进级改革。尚有部门焦点企业出于系统安详思量,不肯开放ERP系统,也就无法共享数据;

其次,差异机构间大概会呈现相互不平、不信任的问题。好比:谁做系统中心?中心存储和打点的数据是否可信?

银行等金融机构做中心,焦点企业不肯意(焦点企业担忧业务数据因此泄露),而焦点企业做中心节点,银行也不安心(担忧数据造假骗贷)。岂论谁构建供给链金融系统,在实际业务中,都很难让各方努力利用本方的系统。

2.焦点企业信用难通报

由于传统供给链金融模式下,企业之间的条约、债权难以拆分、转让,因此只有与焦点企业有直接商业往来的一级供给商、经销商能用这些融资。焦点企业的信用背书,难以通报给更需要金融处事的大量二级、三级以致链条尾端的多级供给商、经销商。

传统的中心化供给链金融平台依靠其平台公信力,可以实现债权等根据的拆分,但这种信任度跟着链条延伸急剧下滑,同时,中心化平台自己还大概存在数据改动、难以自证清白等问题。

这一方面限制了银行的客户量和利润空间,另一方面也导致了大量优质的中心企业,仍然面临融资难、融资贵的问题。

3.商业交往信息真实性鉴别本钱高

在供给链金融中,银行等金融机构需要通过专业手段,考查焦点企业与供给商、经销商之间的商业往来数据,以此为相关企业拟定风险节制模子和授信额度。

可是,供给链的参加方多、流程巨大,数据造假、误操纵等现象很容易产生,这些因素城市影响数据真实性。

因此,银行仍然需要耗费大量人力物力来验证信息真实性,尽调本钱高。

4.业务处理惩罚效率低

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。