图4:CBDC大概的技能架构

央行数字钱币的设计事情必需以央行的焦点任务为配景,即提供一种具有弹性且被普遍接管的付出手段。几个世纪以来,都是由现金包袱这一成果。可是,进入数字时代,现金作为付出手段的利用次数越来越少,Covid-19大风行期间线上商务的激增又加快了这一趋势。假如现金不再被普遍接管,各国央行将不得不开拓一种数字形式的付出手段来作为现金的增补。

我们留意到,一些央行大概会回避运行所有零售数据的记录,譬喻由于隐私和数据安详问题。此类中央银行可思量回收“中间”CBDC架构,中央银行仅记录批发余额。中央银行拥有较少付出数据的优势在于,与殽杂(或直接)架构对比,中央银行较少受到恶意进攻。这低落了央行数据泄露的风险和影响。然而,中间CBDC架构的倒霉之处在于,央行需要兑现其没有生意业务记录的主张。因此,它必需依靠第三方生存的记录的完整性和可得到性。因此,为了维护现金般的诺言,PSP将需要密切的监视,以确保他们向央行转达的批发持有量确实便是所有零售账户的总和。个中一些问题可以通过暗码技能来办理,尽量在处理惩罚付出时需要更高的技能巨大度和更低的速度。这是一个正在举办的技能研究规模,主要用于漫衍式账本,我们认为这不必然是成立CBDC基本设施的最佳选择。暗码学的哪些新成就经得起时间的检验,并能在适合CBDC的体系布局中获得有效的应用,尚有待调查。

零售CBDC的经济设计:现金为模子

在付出方面,现金在所有零售付出选项中是唯一无二的,因为它是对中央银行的直接法偿。现金(包罗纸币和硬币)被确认为“法定钱币”,这凡是意味着它们在送还债务时必需被接管。对比之下,存款是对各贸易银行的债权,从A到B的银行转账、支票结算或借记卡收费仅仅改变了一两家贸易银行关于谁可以按照要求提取几多现金的理睬。每一家贸易银行都用中央银行的筹备金来支持这些理睬(如下图)。这与银行的股本一样,增加了储户的信心,使他们相信大量的提款请求可以或许获得满意,但总会有不被满意的风险,因为这样的代价支持并不会充实,贸易银行大概会碰着临时的偿付本领问题或破产,索赔大概得不到充实推行,可能纵然是有存款保险,从存款保险中收回资金或抵偿的法令措施也大概需要时间。

图2:现金和存款的区别

这些思量突显出,现金尽量在付出方面很有用,但作为代价储存的吸引力有限。这是实物现金所固有的问题,它不带利钱,并且大量、恒久储存时本钱奋发,有损坏、丢失或被盗的危险。因此,畅通在外的纸币总存量一直保持中等局限,譬喻美国的人均5200美元或欧元区的3600欧元。对比之下,私人家庭以贸易银行存款的形式持有大量财产,譬喻,美国人均38000美元,欧元区为53000欧元(如下图)。

在技能方面,我们认为由私营部分中介机构处理惩罚零售付出的双层CBDC设计是一个可行的选择。然而,一系列差异的业务布置是可以想象的。在一些国度,央行拥有零售余额数据库,而在另一些国度,央行只跟踪批发余额。在这一设计空间内,各国央行呈现了一种新的衡量:它们既可以操纵巨大的技能基本设施,也可以操纵巨大的禁锢束度。两种选择都有许多种要领,但都需要各国央行深化其技能专长。尚有几个雷同的接头,我们还没有涉及:一个是可会见性和电子付出设备安详性之间的衡量,另一个是,没有一个CBDC设计可以完全像现金一样,因为用户必需依赖于技能基本设施,而且大概需要查抄中介妨碍,可能至少对通知做出响应。第三个问题——也许是最重要的——是CBDC的隐私设计问题,在任何一种电子钱币技能中,隐私都是一项必需颠末经心设计的成果,而不是记录存储系统的固有特征。展望将来,计较机科学界针对匿名掩护的研究将需要陪伴着CBDC的成长。

图3:各国现金和存款的比拟

央行数字钱币(CBDC)应该成为中央银行在数字时代提供的通用付出手段。与此同时,CBDC的设计必需掩护消费者隐私、维护现有金融体系。为此,我们为CBDC拟定了“微创化”(“minimally invasive”,即负面影响最小化)设计要求,该设计保存了私营部分在零售付出和金融中介中的主要浸染,并接头了CBDC底层技能的影响。今朝风行的加密钱币系统并不切合“微创化”要求,CBDC应该参考现金的设计模式,在经济设计层面强调操作CBDC作为互换前言,但需要限制其作为储备东西的吸引力。在这个进程中,各国央行需要举办新的衡量:它们既可以设计巨大的技能基本设施,也可以设计巨大的禁锢束度。但都需要中央银行举办研究并把握要害技能。

实施CBDC:加密钱币不是很好的参考模子

一些学者曾发起将分手加密钱币的选定原则应用于CBDC的用例,对付CBDC来说,中央银行答允身份不明或不受约束的各方打点要害记录是不行想象的。假如CBDC体系布局利用指定的中介机构,则这些中介机构将由受禁锢的银行、成熟的付出处事提供商或接管禁锢的技能公司构成。因此,我们认为记录生存系统需要足以确保可以检测到彻底的恶意行为,而且规复是顺利的。

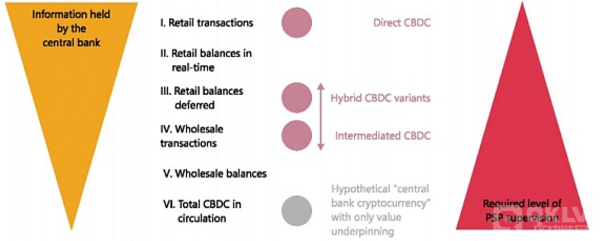

左边的橙色刻度显示了中央银行的信息集,从完整的生意业务细节(顶部)到单一的生意业务总数(底部)。通过对生意业务数据的调查,央行可以得到资金活动图表,这一图表在隐私方面最为敏感,但对防范犯法也最为有用。对比之下,仅知道账户余额并不必然展现付出干系,出格是当余额更新被推迟到一段时间(如一小时或一天)完成时。从禁锢方面看,与中央银行共享的信息越少,就越需要对中介机构举办监视,以确保须要时可以从私营部分实体检索相关信息。这是由右边的赤色刻度显示出来的。赤色圆圈暗示与本文中概述的CBDC架构相对应的信息级别。灰色圆圈显示了一种假设环境,假如中央银行独一可用的信息是畅通中的钱币数量,这样一种变体将使央行专注于其焦点任务——钱币政策,并将所有付出业务交给私营部分举办严格禁锢。

总的来说,我们认为应该团结直接向央行索赔的可信度和私营部分付出处事的便利性。一种大概的架构称为“殽杂CBDC”,一个要害因素是支撑对央行直接债权的法令框架,即CBDC从未呈此刻付出处事提供商(PSP)的资产欠债表上,因此不受破产的影响。这样,在PSP破产的环境下,消费者持有的CBDC不会受到影响。

央行数字钱币:追求微创化技能方案

与此同时,CBDC毫不该代替私营部分在金融中介或零售付出方面的职位。这里首先思量的是资产欠债表,CBDC的经济设计不该导致资金从贸易银行大局限再分派到中央银行,也毫不料味着中央银行应该为整个经济体提供小我私家储备账户;第二个思量因素涉及付出系统的运营和效率,零售付出处事主要是面向客户,包罗付出账户注册、授权、清算、结算、争端办理、遵守反洗钱(AML)和反可怕主义融资(CFT)法则,这些是一项复杂的业务,由私营部分比中央银行可以或许更好地处理惩罚。

假如中央银行自行运行该系统处理惩罚所有付出,并在每次生意业务后直接更新状态。纵然中央银行要建树须要的基本设施,由此发生的CBDC对消费者的吸引力也大概不如本日的零售付出系统。这是因为现实世界的付出系统必需处理惩罚毗连间断或离线付出。计较机科学中的CAP定理汇报我们,当漫衍式系统的一部门是断开的时,它就不行能是可用的和一致的。很多现有的电子付出系统办理了这一技能僵局,如信用卡网络,中介机构包袱由于状态更新进程中的潜在纷歧致而发生的财政风险,并为此处事收取用度。假如央行要本身打点这个系统,它就必需包袱这种风险。然而,这种“直接CBDC”架构的主要担心是,它大概会将私营部分的参加边沿化。

禁锢巨大性和操纵巨大性之间的衡量

从需求到操纵设计:CBDC体系结构

CBDC的技能架构是由漫衍式记录生存系统的组件、它们之间的通信干系以及谁节制每个组件的问题来界说的。下图概述了CBDCs的大概架构。这些例子在法令要求的布局和中央银行生存的记录方面有所差异。我们首先接头极度方案,要么实现中央银行直接债权,要么主要由私营部分认真,然后接头团结两者的更有前景的方案。

私营部分参加的来由是致力于提供以市场为基本的办理步伐:精采的投资抉择往往需要详细的常识,而有效提供处事则需要开放和竞争的市场。一个方面是,通过贷款举办投资的银行必需知道或可以或许预计债权人的偿付本领,从而对相关风险举办订价。民众部分机构大概不具备当地和专业私人投资者所具备的这种常识——这是哈耶克自由市场案例的焦点假设。另一方面,市场也是可竞争的,答允很多公司竞争可以或许提高经济效率。自由市场理念的一个推论是,钱币和金融规模的一连创新以及对公家的处事,最好留给私营部分。因此,CBDC的经济设计应答允贸易银行保持其在储户和投资者之间的中介浸染。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。