克罗链-传统金融的务实办理方案

2020年最大的金融危机影响了全球投资者。它展现了如何将会合式金融机构的错误决定埋没在空壳公司和虚假文件的背后。

当今全球没有银行账户的人口为17亿成年人。对付企业而言,高出1.6亿个小型和微型企业也缺乏融资渠道,尚有1.6亿没有银行存款。

假如说本年我们从COVID-19大风行中所受到什么开导,那么当就业市场萧条且赋闲普遍存在时,拥有足够的储备缓冲和得到可承担得起的信贷很是重要。不幸的是,由于地理位置,财产和职位等因素,我们今朝的金融体系使全世界数百万人难以得到根基的金融处事。本日,仍有约17亿成年人没有银行帐户。尽量小额信贷办理方案试图填补这一空缺,但这些办理方案仍处在利基规模,无法适应全球经济。点对点借贷等其他办理方案由于在非正式系统中举办交互的贷方,借钱人和包管人之间较少的制衡而造成了高风险。

创新的办理方案:克罗链

克罗链是一种革命性的分手式金融系统,合用于每小我私家。无论他们的信用汗青,地理位置或收入程度如何。

由于分手的性质,生意业务记录生存在全球数千台计较机中。这样可以使分类帐防改动,从而确保没有单点妨碍。另外,操作区块链技能,它消除了银行、状师或中介机构,从而低落了得到信贷的本钱。这是通过智能合约完成的,这些合约是自动可执行的协议。这些智能合约还具有内置的验证和鼓励法子,以举办制衡,以确保安详并在各方之间成立信任。

漫衍式分类帐技能的利用具有几个主要利益:

1.消除中介

答允自动生意业务和验证的智能合约算法消除了中间商促进这些生意业务的需要。贷款人,借钱人及其包管人将可以或许在不信任的情况中举办交互。

2.最低用度

当前的银行系统收取牢靠用度和其他用度,譬喻跨境生意业务的外汇用度。利用克罗链,我们将这些用度减至最低。然后,这些节减下来的本钱会转嫁给最终用户,他们可以享受更自制,无界线的付款。

3.高效的生意业务

操作克罗链区块链上的智能合约算法,可以以更少的时间和更少的汇率颠簸完成各类生意业务,,包罗跨境汇款和付出。

4.按比例制作

克罗链是成立在局限基本上的,并将继承投资于扩展以实现其金融技能革命的使命。

5.用户掩护

克罗链通过其专有的动态保险基金来掩护系统中的用户。通过消除贷款和信贷行业中的守门人和中间人,乞贷也变得越发安详。

6.自我进修

通过利用人工智能和呆板进修,克罗链的系统需要最少的人工过问,而且可以自我调解以优化区块链上的生意业务勾当。

相识克罗链的经济学

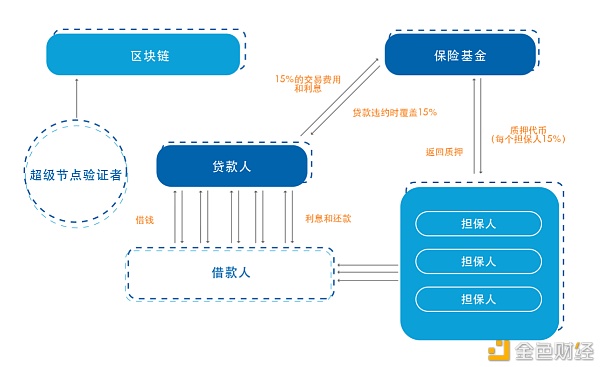

克罗链由各类参加者构成,譬喻验证者(超等节点)以及帐户持有人 — 包管人,借钱人和贷方的各类成果。

验证者

验证者是充当成果性管理层的超等节点,用于验证信息并将其添加到区块链中。为了成为验证者,您必需投入很多令牌。然后,系统将从验证者池中选择30个验证者(最多1000个验证者)。区块链将始终具有30个验证器。

包管人

包管人是微型验证人,他们通过包管来辅佐验证系统中的借钱人。每个借钱人组至少需要1个包管人,最多3个包管人。包管人必需将所借金额的15%存入银行,这笔金钱将存入保险基金。当全额送还贷款时,包管人将得到所存金额的5%。假如借钱人违约,那15%将会损失并交给贷方。

包管人最多可包管两名借钱人。

借钱人

借钱人是从贷方乞贷的帐户持有人。利率合用于借钱总额,并按照借钱人的信用品级评分确定。

借钱人可以小我私家,一对或最多5小我私家的组合借钱。假如组中的任何人拖欠贷款,借入组会低落收取的利率,但会增加将其列入黑名单的风险。

放贷人

贷方是有成本借出的投资者。他们可以按照信用品级,借入金额,借贷期限和利率等因素抉择借给借钱人。贷款收取的利率被视为贷方的回报。当借钱人违约时,贷方举办认真。

克罗链怎么运作

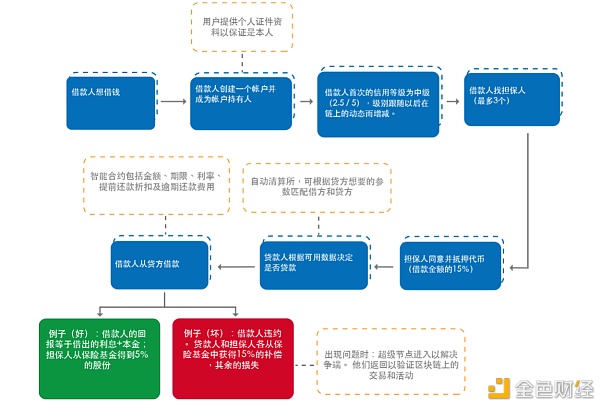

借钱人在克罗链上建设一个帐户以成为帐户持有人。按照他的根基人口统计信息,给出信用品级得分。按照链上产生的勾当,信用评分可以增加或淘汰。譬喻,实时送还债务将增加信用评分,从而低落将来贷款的利率。

接下来,借钱人必需找到包管人来包管他,无论是小我私家伴侣(链下)照旧通过链上匹配的链上包管人。借钱人最多可以有3个包管人。

包管人同意包管借钱人后,他/她必需将借钱金额的15%存入保险基金。譬喻,假如詹姆士,玛丽和米奇总共借入$ 1,000,则包管人必需存入$ 150。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

教你如何防钓鱼攻击")

首发上线全币种合约,60,000WT嘉奖")