Aave:去中心化的钱币市场

收益率一直是DeFi增长背后的要害驱动力之一。在已往两年中,跟着传统金融的利率逐渐降至0%,甚至在某些环境下甚至为负,数十亿美元的成本涌入了该规模。

因此,对付夺目标投资者来说,DeFi已经成为了一个新的避天堂,他们可以通过各类差异的方法得到高收益,个中之一就是通过新兴的利率协议。

Aave是DeFi中主要的去中心化利率协议之一,今朝资产欠债表上持有近50亿美元。该协议答允任何人存入成本以调换利钱,以及以超额或低抵押的方法(通过闪贷或授信)借钱。

在2020年1月改名为EthLend后,该协议已成为迄今为止第14位最有代价的加密资产——号称68亿美元的完全稀释估值。这篇文章将深入探讨Aave的原生管理代币、要害统计数据的更新,以及最近最热门的内容。

让我们开始吧。

AAVE做什么?

AAVE的焦点代价是将其作为AAVE协议的最后抵押品。

假如Aave经验了吃亏事件(协议导致吃亏的时期),Aave就会被用来为系统从头抵押。与其他“最后抵押品”资产(如Maker中的MKR)的差异之处在于,Aave答允持有者通过入股安详模块(SM)来选择吃亏事件,而不是在短缺事件中强迫持有者应对稀释。

作为将AAVE作为协议保险的回报,参加者将得到部弟子态系统嘉奖,包罗来自生态系统储蓄的嘉奖以及协议用度。凭据今朝的利率,这将导致AAVE股东的年收益率约为6%。

认识到吃亏事件受到协议管理的影响是很重要的,可是我们可以想象,及格的事件将包罗协议级此外黑客进攻和oracle妨碍。这些还没有产生在AAVE上,但值得强调的是,当持有和投资AAVE时,这是一种固有的风险。

跟着去年夏天Aavenomics的发布,Aave还具体先容了Aave V2的推出——一种新的、改造了的钱币市场协议。一些显著的特征包罗gas优化、信用授权、牢靠利率存款和机构投资者的私人市场的实施。

Aave:根基面

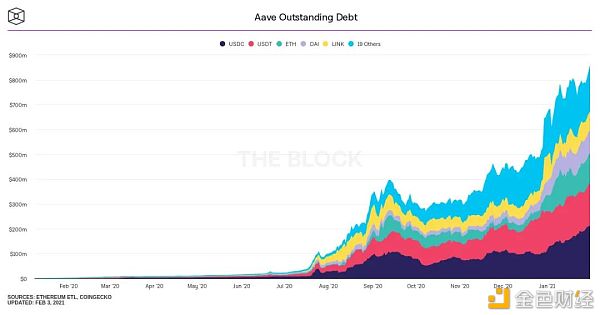

毫无疑问,Aave已经看到了DeFi需求的激增。按照The Block的数据,在已往一年里,该协议的未送还债务已升至8亿美元以上。

就像DEXs的生意业务量一样,未送还债务是利率协议的要害根基指标之一,因为它显示了对借钱的需求——为存款人提供有竞争力的利率的要求。从协议中借钱的人越多,对成本的需求就越高,反过来,供给商的利率就越高,这意味着更多的活动性。简朴地说,从协议中借入资金的需求是敦促其增长的因素。

话虽如此,鉴于太过抵押贷款的性质,不变币自然是需求较高的资产之一。主要的加密美元,如DAI、USDT、USDC等,今朝占该协议所有借钱需求的近70%。

为什么?因为投资者利用Aave(以及任何超额抵押贷款协议)作为杠杆的活动性池。

关于人们如何利用利率协议举办超额抵押贷款的主要例子是:存入ETH以得到借钱本领,利用借钱本领借入美元,将美元卖给ETH,然后持有ETH。然后你在ETH拥有一个杠杆头寸。因此,假如ETH的代价飙升,借钱人可以送还以美元计价的债务加上利钱,而且抱负环境下,保存剩余的成本。

人们从Aave乞贷显然尚有其他原因,好比用ETH乞贷付出屋子的首付,但总的来说,杠杆是要害的驱动因素之一。

来历:The Block

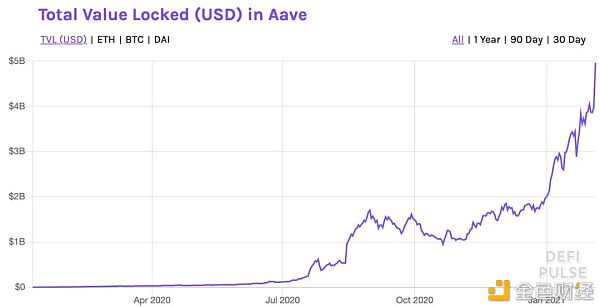

总代价锁定

Aave在一年前推出以来,锁定的总代价一直是最引人注目标数据之一。该协议已成为一个活动性巨头,在DeFi代价锁定排名中仅落伍于MakerDAO,后者是加密原生不变币DAI背后的去中心银行。

在无银行措施中,我们喜欢将总代价锁定视为协议的资产欠债表。这是软件持有的资产数量。按照DeFi Pulse的数据,Aave的资产欠债表正在迅速靠近50亿美元,个中包罗0.35%的畅通ETH。

固然50亿美元的里程碑值得留意,但真正的成绩是增长程度。约莫一年前创立,成本只有几百万美元。快进到方才已往的这个夏天,Aave持有的代价膨胀至11亿美元。此刻已经高出了50亿美元。这意味着,该协议可以或许在不到一年的时间里有效地从0美元增长到10亿美元,并在到达独角兽职位后的几个月里使其资产欠债表提高了5倍,增长了数十亿美元。猖獗。固然此刻我们糊口在这种“印钞机去brrr”情况中,但这个速度美联储也无法跟上。

同样令人印象深刻的增长率是,所有这些代价都是完全有机的。与它的主要竞争敌手Compound差异,协议中没有对存款成本的鼓励。然而,Aavenomics的进级确实概述了将来活动性鼓励的分派。我们将在下面具体接头。

来历:DeFipulse

收入(仅限V1)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

2013 中文绿色版")