如今,很多活动性挖矿项目都依赖于 DeFi 借贷协议,被认为是一种相对安详且颠末测试的从加密资产上得到特别收入的方法。跟着人们对 DeFi 协议的乐趣不绝上升,我们认为这是一个很好的机缘,可以提供一份更具体的陈诉,辅佐人们选择正确的贷款协议。

这篇入门指南从年化利率、手续费和安详性方面比拟了以太坊上风行的借贷平台,并表明白一些关于手续费的重要留意事项。

DeFi 借贷协议答允任何人成为贷款人并在不通过 KYC 的环境下赢利,并且与会合式生意业务所差异,没有托管人可以带着所有资金消失。

固然没有哪项投资是无风险的,许多 DeFi 借贷协议已经运行了相当一段时间,没有产生任何重大变乱。事实证明,它们具有很强的抗进攻性,一些协议在猛烈市场震荡仍屹立不倒,同时为投资提供约 5%的年利率。

收益从何而来?

在较量风行的借贷平台和深入研究选择借贷平台时的要害思量之前,有须要先相识你的放贷收益从那边来。在借贷协议的环境下,放贷收益来自借钱人。

每个借贷协议都提供暗码学资产贷款处事,并要求贷款人在还款时付出利钱。利钱会付出给储备者。凡是,储备者(即,活动性提供者)的人数比贷款人多,因此贷款利率更高。

如何选择 DeFi 借贷平台

关于如何选择一种 DeFi 借贷协议时,而这一问题其实没有一个尺度谜底。如AAVE, Compound 和 dYdX 的操纵方法或多或少是沟通的,所以它主要归结为风险,收益和小我私家需求。思量到这一点,这里有一些需要思量的要害因素。

年化收益率比拟

在接头借贷协议时,,第一个话题大概与预期收益率有关。换句话说,人们想知道 DeFi 协议为储备者提供的年化收益率是几多。

年化收益率抉择了在没有其他变革的环境下,一年可以预期的收入是几多。问题是在 DeFi 协议中的年化收益率颠簸很大。一般来说,年化收益率是由存入资金和贷出资金之间的比率(也等于借贷池的操作率)抉择。

假如借贷池中有很大比例的贷款是借来的,利率就会上升,这就会刺激放款人增加池中的活动性,并抑制借钱者以高利率贷款。

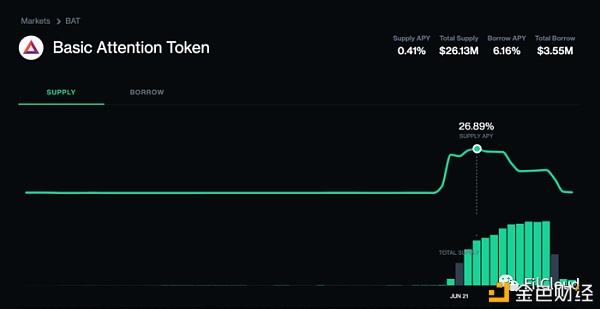

贷款者和储备者之间的比率可以以很是高的频率变革,天天,甚至每个区块。譬喻,BAT 协议上的 BAT 代币的年化收益率就曾因为 Compound 引入 COMP 管理代币从 0%增至 27%,厥后又跌至 0%。

BAT 年化收益率:由 0%至 27%再回升至 0%(来历:Compound)

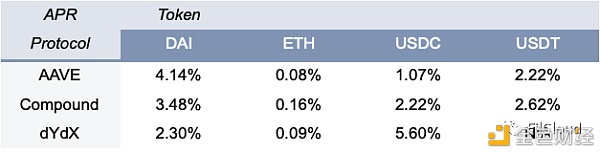

在撰写本文时,各 DeFi 借贷协议提供的年化收益率如下所示,可是有大概产生变革。

可以调查到,年化收益率从差异的协议、资产之间各不沟通,纵然是不变币等高度相关资产也是如此(DAI/USDC/USDC都是锚定美元的不变币)。

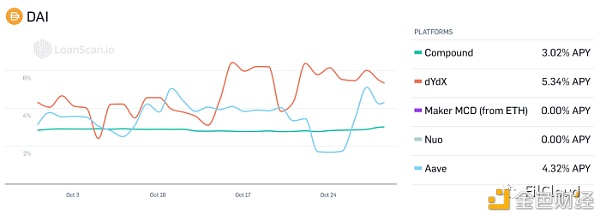

一个较量好的要领是随时间跟踪年化收益率。Compound 在其网站上提供了平台上每种资产的汗青数据图表。虽然,汗青数据不能辅佐预测将来,但它可以提供对将来环境的参考。

DAI 年化收益率在各平台上,已往 30 天(来历:loanscan)

生意业务本钱和Gas费

正如各人所知,以太坊上的每笔生意业务都要向矿工付出一笔用度,以确保网络安详。每笔生意业务的美元本钱取决于三个主要因素:

gas 耗损量:这是计较的巨大性。智能合约越巨大,完成每笔生意业务所需的 gas 就越多。

gas 价值:生意业务需求越大,价值就越高。每个区块的空间是有限的,因此用户必需付出更高的 gas 价值才气让本身的生意业务被打包进区块。

ETH 价值:gas 以 ETH 付出。假如 ETH 上涨,生意业务本钱就会变得越发昂贵。

GasAmount?*?GasPrice?*?EthPrice?=?transaction_fee

gas 和 ETH 价值与 DeFi 协议无关。这些是由对 ETH 的需求和在以太坊区块链上的生意业务抉择的。

利用平台所需的 gas 量(或gas限制)因协议差异、代币差异、以致存入取出生意业务之分而产生变革。

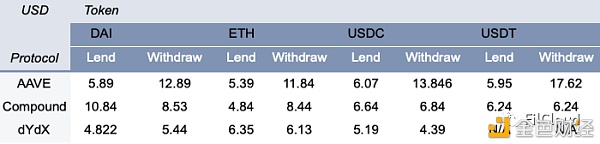

已知 gas 耗损量,得出生意业务价值的要领是将该耗损量乘以 gas 和ETH价值。为了公正地较量 AAVE、Compound 和 dYdX 协议,我们查察了单笔存入协议的生意业务,以及以太坊生意业务汗青记录中每笔生意业务所需的平均 gas 量。

以美元为单元的钱包显示的生意业务本钱

上表记录当 gas 价值为 50 GWei,ETH 价值为 400 美元时,钱包中所显示的生意业务本钱(美元)。

dYdX 协议以最低的生意业务价值在所有贷款和提取资产中脱颖而出。Compound 贷款 ETH 的生意业务价值基内情同,而 AAVE 所有资产的提取本钱明明较高。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

2013 中文绿色版")