Andre Cronje(YFI)最近对四大知名DeFi协议(Pickle Finance、C.R.E.A.M、COVER Protocol和Sushiswap)归并的声明吸引了市场遍及的存眷。当行业的头部率领者开始通过归并/并购等方法来固定其市园职位时,我们不禁开始思考,这是否意味着DeFi行业的赛道竞争变得过于拥挤,成长速度开始放缓,以至市场逐渐转往巨头朋分的名堂。

“DeFi还大概继承保持增长吗?”

对付这一问题,我们持有很是乐观的立场。究其原因,我们可以从DeFi带来的真正厘革开始讲起。

“资产”是今朝区块链所构建的代价互换世界里最稀缺的资源,DeFi行业爆炸式增长正是对这一需求回应,因为其首次将“信用”作为一种资产引入了区块链世界。

所谓“信用”就是在融资需求基本上的债权人与债务人干系。信用是金融市场的基石,一个金融市场的快速成长与信用的扩张和杠杆的累积有着密不行分的干系。无论是在传统金融市场照旧在DeFi市场,顶层参加者都是深刻领略了这句话,通过引用或刊行一种新的信用作为基本资产,推进底层资产的扩张;亦或是缔造一个新的具有更高效率的金融产物或市场平台,利便金融杠杆的累积。

在DeFi世界,“引入信用作为资产”今朝还处于一个较量初期的观念阶段。我们的投资偏向主要有两个:

引入新的信用资产

引入新的加设金融杠杆的要领

通过参考传统金融市场的成长后,我们发明白一些大概与DeFi行业将来成长互通的处所。

信用扩张与杠杆累积的进程

传统金融的市场生态画像长短常富厚与巨大的,包括了海量的差异信用和令人目眩凌乱的杠杆增添东西:

当局/国度的财务融资需求会被打包成主权债务。

个另外财政需求(如房产、汽车、医疗、教诲和消费)以及企业的财政需求,譬喻营运成本和成本支出城市被打包成差异的债务组合。

这些信用构成了金融市场的骨干,金融机构通过在这些债务上面缔造出差异的金融资产(譬喻国债、抵押借贷或信用卡借贷等),而且通过金融衍生品东西不绝地增加杠杆。

信贷扩张和杠杆积聚的功效是,整个金融市场上所有参加者的资产欠债表一连扩展增长。

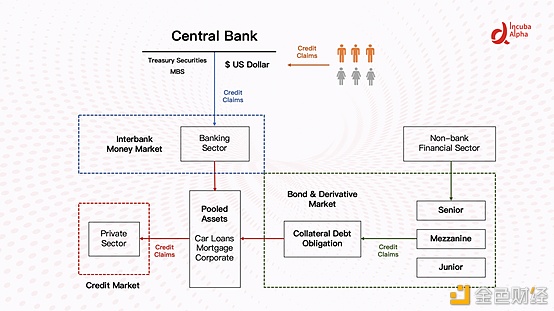

追念一下2008年前最激进的金融自由化时代,从包管债务凭证(Collateralized Debt Obligation)的刊行中可以调查到金融市场中全部参加者是如何通过其资产欠债表接洽在一起的。

鉴于金融市场布局的巨大性,我们对上图中的焦点内容举办抽象以供参考。

在上述环境下,信贷通过以下途径在各方之间发生和畅通:

小我私家想要购置衡宇(在资产端)但需要贷款以提供资金支持时,会在欠债端发生信用。

贸易银行在资产端刊行贷款或购置债券以支持小我私家的住房融资,在欠债端将各类范例的债券资产打包并证券化形成布局性产物。

非银行金融部分购置具有信用分级的布局性产物可以使得银行收回资金,进而提供新的抵押贷款,从而完成了金融增加杠杆的进程。

信用扩张和杠杆积聚的整个进程可以不绝一连的运行,直到信用下滑(信用不良的人得到大量融资)和杠杆割裂(次级债务违约、抵押品价值暴跌、到达资不抵债及导致无法清算债权的环境),发生金融危机。

在金融危机发作时,是中央银行在欠债端印发钱币,并在资产端购置各类范例的债务资产以纾困市场,即通过量化宽松,中央银行的资产欠债表大幅度扩张膨胀为价钱,为整个系统的瓦解买单。上述CDO示例很好的说明白系统每个阶段的信用扩张,杠杆积聚和资产欠债表增长路径。

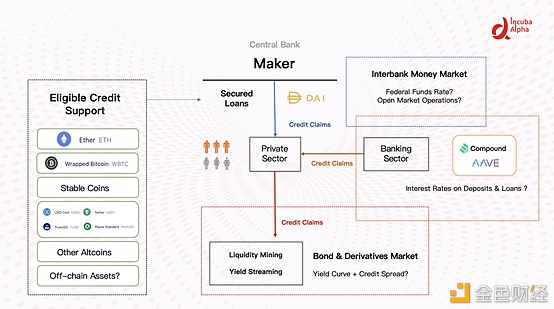

DeFi已形成低级的金融体系

DeFi市场可以警惕传统金融市场的世界观,可是市场布局上存在显著差别。

DeFi的系统很是简朴,我们可以这样想:

MakerDAO等于去中心化金融世界的中央银行(+Repo市场)

Aave和Compound相当于贸易银行

其他的一些聚合收益协议相当于非银行金融机构

可以通过构建这样的一个简朴的阐明框架来阐明并摸索DeFi接下来将如何成长的大概性。

在区块链世界中,最基本的资产是BTC / ETH。厥后,不变币(出格是USDT)的呈现开始在区块链规模缔造信用体系,使数字资产的金融化以及DeFi市场的强势成长成为大概。USDT率先通过挂钩美元法币的方法引入了美元信用,从而缔造了BTC抵押贷款的USDT,以满意信用扩张(担保金生意业务)的需求。雷同地,MakerDAO刊行了ETH作为抵押品的不变币DAI,形成了雷同于中央银行刊行钱币的金融市场原型。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。