一、根基道理

均值回覆,市场价值将回覆到它的恒久的均值程度。买进表示相对较差的金融产物,同时卖出表示较好的,当将来两者价值的背离获得更正,那么举办相反的平仓操纵,赢利结算。

数学界说

S.Hogan (2003) 对统计套利举办了准确的数学界说,他们强调统计套利是具有零初始本钱,自融资的生意业务计策,用(x(t):t0)暗示,而且累计的折现值为v(t),满意如下条件:

条件1:表白零初始本钱以及自融资的生意业务计策。

条件2:意味着利润的现值为正,即统计套利有条件地向纯套利收敛。

条件3:说明时间平均的方差趋近于0。

条件4:暗示呈现吃亏的概率靠近于0,这一点可以通过组合的从头调解可能节制空头和多头头寸的总额来制止太过的净头寸袒露。

二、价差套利

价差套利的本质为配对生意业务,发生配对相关性的原因是因为远期和当期合约的差价应该收敛在某个范畴,不然套利者会直接持有仓单到下月交割,可能卖空当期合约提前交割。

实际步调:

(1)筛选价差不变、活动性好的期货合约配对(2)预计稳健的价差预期(3)偏离恒久平衡干系必然水平买入,回覆卖出(4)给出买入、止损、卖出区间

对付价差套利,最为焦点的部门在于第2步价差预计,本文就是以贝叶斯预计的视角来看价差变革这个问题。

传统价差预计主要分2个参数预计:(1)价差均值(2)价差方差预计。

其目标在于:(1)找到平衡点(2)找到非正常偏离范畴。

价差均值和方差预计可以回收很大都理要领,如转动平均MA、转动加权平均EMA、GARCH等,这里不再赘述。

三、贝叶斯推导与案例

撤除繁杂头疼的数学推导,贝叶斯的思想本质十分简朴:(1)原有样本对付某个随机变量参数举办了预计,可能我有一组预先知道的参数(先验参数);(2)此刻得到了新的样本;(3)对原有的参数预计举办更新。

在第3步,假如回收贝叶斯预计要领举办参数批改,那么就是贝叶斯统计,虽然也有些人把所有样本都拿到一起从头预计,这也可以,可是大概会影响效率,可能有时候参数是先验给出的,,没步伐把原有数据拿出来一起预计。另外,在满意一些条件下,贝叶斯预计就是在把所有样本拿出来一起从头预计(如研报里的假定方差稳定,参数切合共轭漫衍)。下面我们展示正式化的推导。

贝叶斯预计步调:

(1)形成先验漫衍,即参数的漫衍,如正态漫衍里均值方差的漫衍,好比切合样天职布,给定参数样本的漫衍,如给定方差和均值,切合正态漫衍样本的概率密度函数。

(2)按照贝叶斯公式计较后验漫衍,给定样本下,参数的漫衍。其可以归纳综合为:(1)原有的参数(切合某个漫衍)计较此刻样本的概率漫衍(2)计较新数据下现预计参数的漫衍(3)求期望知道更新后参数的漫衍(包罗期望和均值)。

案例

请留意,方差稳定下的高斯漫衍预计,就是在转动平均!这和我们平时思考没有本质区别,传统价差预计回收转动要领就是在贝叶斯预计——用新数据更新旧预计。譬喻在贝叶斯思想里,我用t-30至t-11的数据先预计出先验的价差均值u和方差v,而参数漫衍的参数就为均值u和方差v/20。然后用新来的t-10至t-1数据对原有参数举办更新,那么其新的参数漫衍参数就是二者加权平均,即均值u1/3020+u2/3010,方差v稳定。这和直接用已往30个数据合在一起直接预计没有区别。

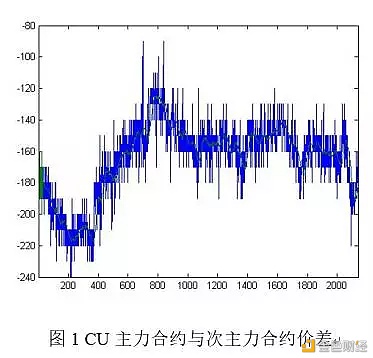

四、铜合约差价

我们提取铜合约20170301至20170401时间段内CU主力合约和次主力的5分钟数据,计较5分钟级别上,两个合约的价差,其表示如下:

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

教你如何防钓鱼攻击")

首发上线全币种合约,60,000WT嘉奖")