克日, 中国银行保险监视打点委员会首席状师刘福寿暗示,金融资产盲目扩张获得基础的扭转,影子银行风险一连收敛,局限较汗青峰值压降了或许20万亿元。金融违法糜烂行为受到了严厉的惩办,一系列的犯科重大集资案件、非法金融团体和中小银行机构风险获得了稳妥的处理。“互联网金融风险大幅压降,全国实际运营的P2P网贷机构由岑岭时期的约5000家,我们逐渐压降,到本年11月中旬完全归零”。

从2007年上海拍拍贷平台创立,这个行业在10余年迅速经验了野蛮发展、暴雷不绝、灰暗收场的生命周期,可谓其兴也勃焉其亡也忽焉。

人人贷曾经是P2P行业的领军企业,首创人团队均结业于北京大学、清华大学,也拿到了行业内最高的融资,按照2020年业绩陈诉显示,人人贷平台累计成交金额已经高出了1000亿。杨密斯是人人贷的投资者之一,据其反馈,起初她并不相信人人贷也能出问题,直到一笔出借钱到期,平台迟迟未举办兑付,杨密斯在人人贷尚有9笔借钱加起来58万,即便同意本金七折,利钱全免转让债权也依然不可以或许收到兑付。

在P2P行业,最早是民企引领了这个行业,2013年后由国企、银行、上市公司连续领衔,各个平台都宣传有强大的保底机制,包罗融资包管,风险备付金,银行托管等等,然而据多位资深人士反应,,投资网贷很多年,险些没有一位没有碰着过平台暴雷,折算下来可以或许不亏钱的投资人所占的比例很少。

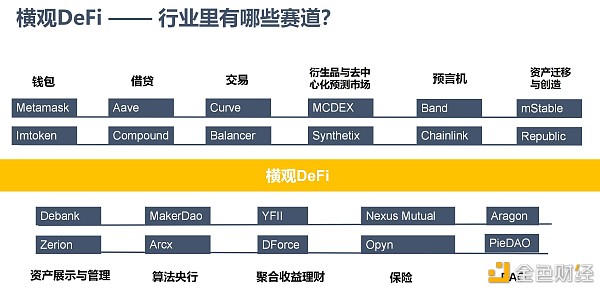

另一方面,已往10年,区块链大概是最受存眷的新兴技能之一,甚至被誉为“下一代互联网技能”,将会从基础上改变金融、贸易、信用、民众处事、数字版权、信息传输等方方面面,DeFi借贷作为完全去中心化的平台是革命性的厘革,受到无数人的追捧,在饱受中心化借贷P2P平台跑路、虚假发标等熬煎后的投资人奔走相告,好像完全去中心化的借贷平台办理了一切问题,然而事实是这样吗?

DeFi与P2P最大的区别就在于,DeFi在整个操纵进程中可以做到尽大概去除工钱过问,一切通过智能合约举办。

1、DeFi运作越发切合普惠金融理念:

DeFi可以处事于世界上任那里所任何人,只要你拥有可抵押的数字资产就可以借出需要的USDT,是一个高度活动性的全球性代价生意业务市场,可以7*24小时举办生意业务;

2、DeFi资金及处理惩罚更安详:

通过DeFi可以将资金安详地存储在一个全球漫衍式账本上,任何人只要有网络毗连,都可以查察这个账本;通过DeFi,您可以将您的资产宣布到一个智能合约上,这些资产被指定为你但愿借入的任何资金的抵押品,虽然你无法送还贷款,协议将自动将你的抵押品分派给出借人。

P2P业务在操纵上尽量也采纳了团结大数据人工智能等信息技能,但本质上属于传统金融,正如蚂蚁金服等所谓金融科技公司一样,尽量号称是金融科技,整个进程仍处于中心化运维之下,其公信力与生命力取决于相关机构的实力、权威和不变性,公共并不清楚风控体系,如何保障安详等因素,只体贴谁人公司是不是很大,有什么配景,老板有什么头衔等等。

DeFi从业务模式上属于新一代金融,可能说数字金融的汗青和逻辑起点,然而DeFi的缺点也显而易见,好比算法按照供需环境自动调解利率程度可否做到真正实时响应?系统的缺陷是否可以或许实时获得修复?体系性风险防御及用户权益保障法令体系如何相合用?尚有最近频发的黑客进攻等等。

从太过中心化的P2P借贷,到完全去中心化的DeFi借贷系统,我们需要的既不是一个高度中心化,也不需要一个完全的去中心化系统。而是一个可以整合DeFi借贷系统风控,同时又具备传统金融中心化平台适度过问利益,于是复合式金融系统(SEMI Decentralise Finance)就应运而生了。以Gitfi为代表的复合式去中心化系统既办理了传统金融中信用以及高活动性的问题,又采纳社区自治的方法办理了今朝完全去中心化的DeFi系统技能缺陷导致拥堵等重大缺陷问题。

按照Gitfi的筹划,质押借贷人可以通过质押BTC、ETH、FIL、GGS等加密资产得到USDT,按照市场供需变换付出必然的手续费;而参加借出的投资人需要拥有GFI权益令牌,同时也是LP矿工,拥有提议投票和执行投票的管理权。将来Gitfi也将在保险、孵化财富链通证、用户信息、基金打点等多规模多元化成长。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。