保险是对冲风险的重要方法,在糊口中我们离不开保险的掩护,在 DeFi 这样一个高风险的规模内更是如此。

跟着 DeFi 的不绝成长,锁定在 DeFi 内的资金越来越多,但 DeFi 由于各类原因,时常产生风险事件,导致用户损失惨重,这将会阻碍 DeFi 的成长。

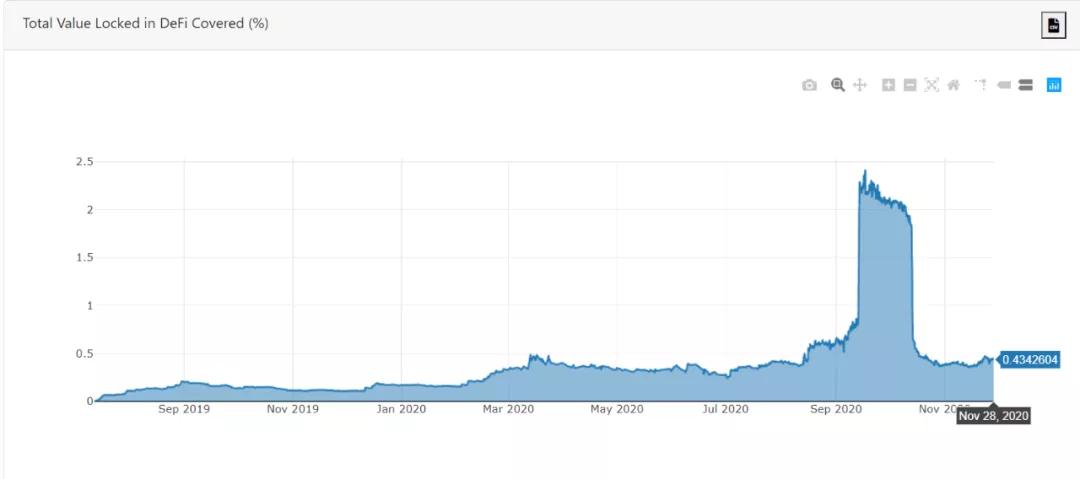

今朝 DeFi 的锁仓金额在 160亿美元阁下,行业最大的保险平台 Nexus Mutual 的有效保额为 5600 万美元,总占比不到 1%。从数据我们可以揣度 DeFi 保险还具有很大的增长空间,以及跟着 DeFi 的不绝成长,这一空间会越来越大。

从今朝 DeFi 保险的近况来看,DeFi 保险依然处于很是早期的阶段,今朝可以或许保障的范畴仅仅是智能合约自己的裂痕造成的损失,这一保障范畴是较量狭小的,虽然这也和 DeFi 今朝的成长阶段有关。

本文旨在探讨今朝业内主要的保险模式,让读者对付DeFi 保险有一个根基相识,本文探讨的三个保险平台为Nexus Mutual、Cover 和 Nsure。

一、Nexus Mutual

Nexus Mutual 是行业内承保金额最大、支持投保项目最多的保险平台。Nexus Mutual 今朝承保金额为 5600 万美元,支持投保项目 42 个,保费收入 310 万美元。

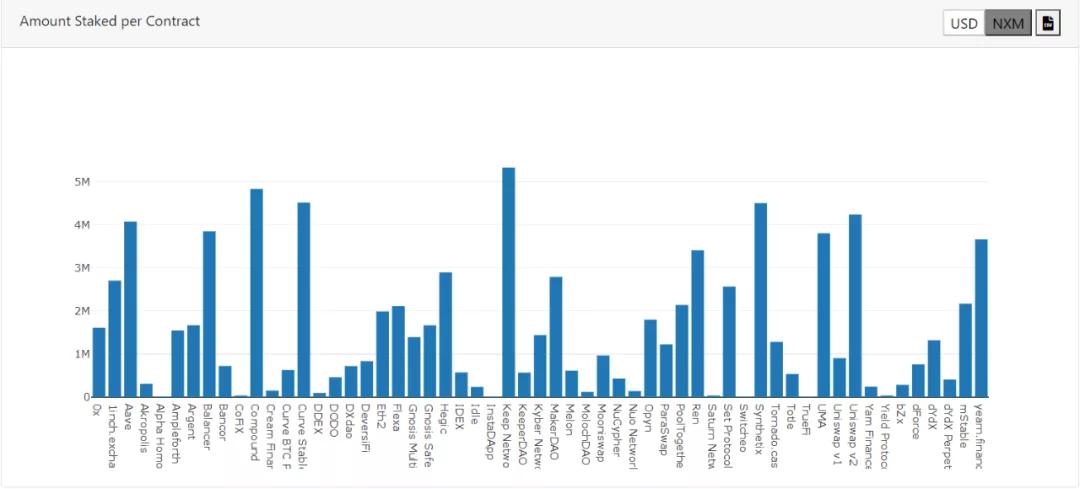

Nexus Mutual 承保资金的来历

Nexus Mutual 的模式是行业创始,其利用了连系曲线模式来举办承保资金的召募。KYC 会员可以利用 ETH 通过连系曲线模式购置 NXM 代币,购置 NXM 代币的资金会注入成本池。

今朝 Nexus Mutual 的成本池局限为 8990 万美金,承保金额为 5600 万美金,承保金额与成本池局限的比值为 64%,最低成本要求(Minimum Capital Requirement,MCR)仅比成本池少一点点,这意味着 Nexus Mutual 有富裕的资金对保单举办赔付。

用户购置保险付出的保费,50% 会注入到成本池,50% 会分派给承保人。所以 Nexus Mutual 承保资金的来历是购置 NXM 代币注入的资金,以及保费注入的资金,今朝保费收入为 310 万美元,对比成本池总体量来说是较量小的。

Nexus Mutual 可拓展性

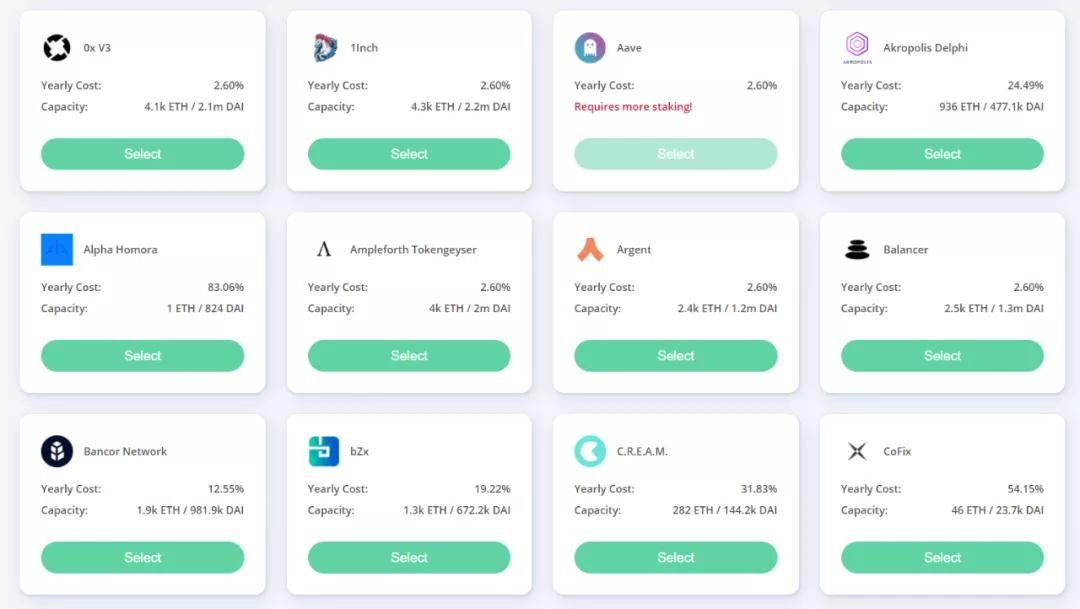

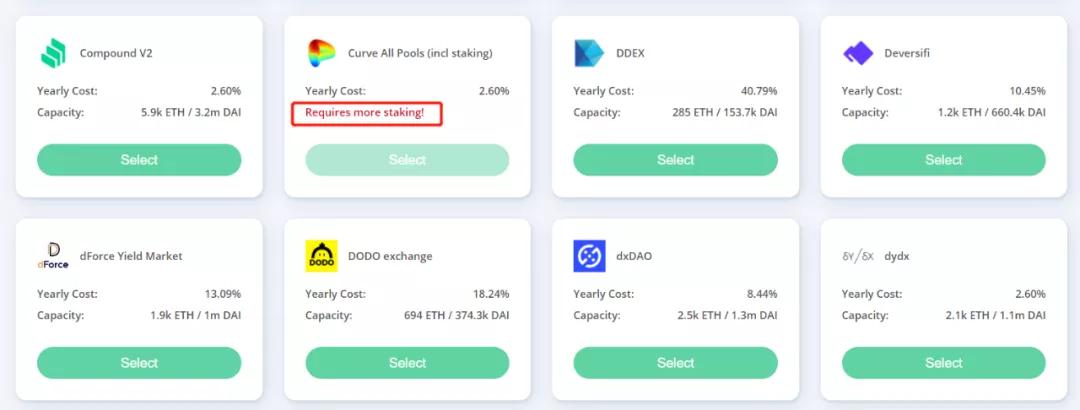

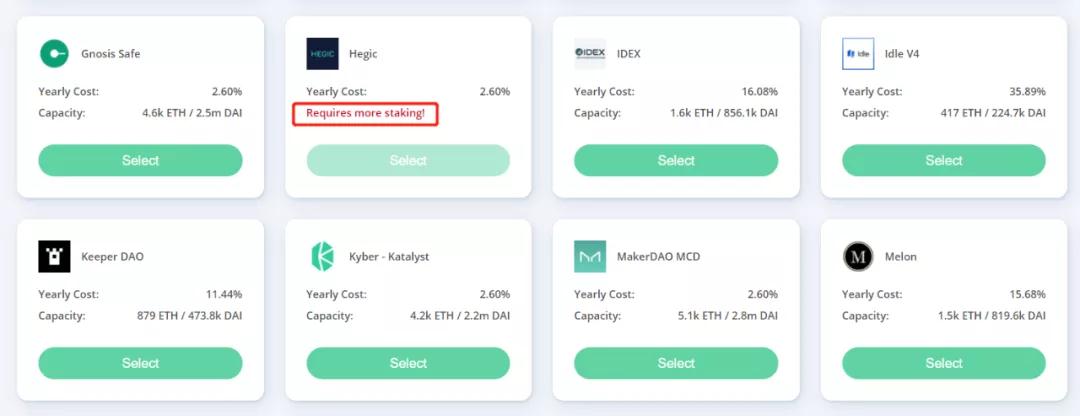

Nexus Mutual 在 DeFi 挖矿火热的时候常常会呈现没有保险可买的环境,纵然是此刻依然时有产生。如下图中的 Curve 和 Hegic,尚有上方一张图片中的 Aave。

Nexus Mutual 保单的购置额度取决于有几多 NXM 质押给了某个项目,质押了 NXM 的给某个项目标用户,将享受质押项目 50% 的保费收入。

差异项目标质押金额如下所示,质押金额越高,保险的可购置额度越多,也意味着越多的用户承认平台的安详性。产生赔付时, 用户质押的 NXM 将会按比例销毁。用户既享受收益也包袱风险。

Aave 等平台的质押金额并不算小,但依然没有保险可以购置,这说明用户需求较量旺盛。这里就显示出了 Nexus Mutual 的可扩展性问题,当需求增加时,供应并不必然会增加,会导致无险可买的环境产生,限制平台成长。

Nexus Mutual 进一步动向

Nexus Mutual 的博客上列出了其接下来的成长偏向,主要偏向是实现基于需求的订价、新的质押系统、实现投资收益及多系统风险保障。

Nexus Mutual 今朝的保费是牢靠订价,无论有几多需求,保险的用度都是一样的。基于需求订价意味着保费会跟着需求而产生变革,有点像我们熟悉的代币生意业务,价值随买、卖需求的强弱而产生变革。保费的晋升将会鼓励更多用户质押到对应项目上,从而晋升可购置额度。

新的质押系统是为了勉励更多用户参加质押,今朝的质押系统用户的收益风险比并不划算,质押发生的收益对比包袱的风险来说没有吸引力,新的质押系统旨在改进这一环境,从而晋升保险的可购置额度。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。