销售商业类企业如何公道税务操持?

对付销售商业型企业来讲,今朝海内税法回收了国际上普遍回收的税款抵扣模式。 按照销售商业的商品销售额,以划定的税率计较销售税额,扣除取得该商品付出的增值税,即预付税金。 其差额部门是增值部门应该付出的税款,这种计较方法浮现了以增值部门计税的原则。

针对这种环境企业有哪些要领可以公道税筹?

一、获取公道的增值税进项

举例说明:销售商业企业,创立中间商企业(商贸销售类企业),然后中间商赚差价,将企业的进项票提高。然后将中间商企业设立在一些有税收返还嘉奖的地域,享受税收嘉奖返还。

二、如何享受处所性税收优惠政策

1 .创立的中间商企业可以把企业注册到有税收优惠扶持嘉奖政策的经济开拓区,把税收留在经济开拓区享受税收优惠嘉奖扶持政策。

2 .把主体公司转移到经济开拓区,主体公司把税收留在经济开拓区,享受税收优惠嘉奖扶持政策

3 .主体企业在经济开拓区设立分公司或新公司或子公司,享受税收优惠嘉奖扶持政策

4 .创立小我私家独资企业并申请审定征收

三、享受税收优惠后的节税结果

某销售商业类企业每年必需缴纳约500万的增值税,企业利润空间被压缩,现金流严重不敷,企业策划压力很大,我公司相识该企业环境后,辅佐该企业在税收洼地设立分公司,举办业务分流,享受税收嘉奖扶持返还。凭据500万增值税计较,一年可以嘉奖返还:212.5万 增值税

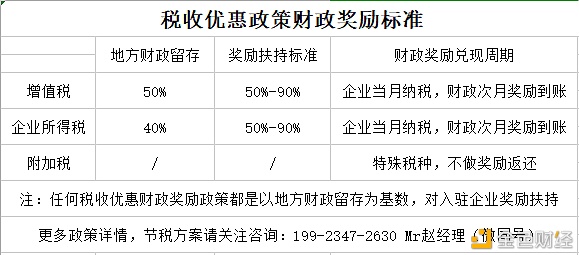

四、详细税收优惠政策如下

1 .有限公司:

a ?.增值税嘉奖处所财务留存(50% )的:50%-85%

b ?.企业所得税嘉奖处所财务留存(40% )的:50%-85%

2 .小我私家独资企业

a、小我私家独资审定征收,审定后的个税税率为:0.5%-2.1%。

b、小我私家独资审定征收后的综合税率为: 3.16% 以内,最高不高出3.16%

财务嘉奖扶持,每月兑现,,按月扶持,且是总部经济招商模式,不需要改变企业现有的策划模式和策划地点,外省市,全国各地的企业都可以申请享受。

销售类企业原来增值税的压力就很是大,不做税务操持会故障企业的成长。 因此,财政和boss们需要重视起来。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。