常常听到有人说,要是财产自由就好了,不想事情就不事情,有被动收入的钱用来消费和应付日常支出,可是,你知道财产自由也是需要提前筹划的么?那些已经财产自由的人,他们是怎么从0到1举办财产筹划,怎么做资产设置呢?

第一步:做好现金筹划

众所周知,财产自由的前提就是有现金流用来消费和支出,并且是公道正当的高质量消费,那么,做好现金筹划就是财产自由的第一步。

1.为什么要做好现金筹划呢?

第一,,富人也是从没钱酿成有钱的,从小富酿成豪富的,不管什么方面用钱,都要做好筹划。现金筹划是实现财产自由的第一步!有筹划的人生是蓝图,没筹划的人生是拼图,你,做好现金筹划了么?

2.为家庭筹备风险应急金需要现金筹划

家庭日常开支,包罗糊口费,水电物业费,房贷,车贷,给老人养老费,小孩教诲费,尚有家庭突发疾病住院,赋闲期,创业或转型进级,都要筹备家庭风险应急金。

3.公道节制消费,科学利用信用卡

信用卡是把双刃剑,用好了可觉得我所用,贷款买自住房,银行也要查我们的征信,要看信用卡还款是否正常,不接管白户(就是从来没有治理过信用卡的人)。

我们平时在出入上要记好账,最少也要出入均衡,有盈余再公道投资,最好的投资是投资本身的大脑,让本身有伶俐,让本身值钱!

富人可以坦坦荡荡地小气,但世上许多穷人却恋慕虚荣装大方(好比办丧事办喜酒),穷人没有预算、没有打算就盲目利用信用卡去消费,去购置不能带来正向现金流的负资产:好比车子,好比高欠债可是是负现金流的房产、不容易变现的房产(房产投资要用金融计较器来算收益率,通过现金流收益率和贷款收益率来较量),好比买不适合本身社交场合的珠宝、包包、首饰...好比收益率很低的分红险、万能险,好比盲目投资股票,盲目创业(风险投资)。

4.企业、小我私家、家庭,要按照实际环境,预留现金流

尤其是2020年这次疫情所发生的黑天鹅事件,有精采现金流的企业、家庭、小我私家都不会有丝毫影响,反而可以操作储存的现金流来捡自制、来投机赚钱...

企业至少要担保6-12个月的现金流,小我私家和家庭也不破例,假如事情不变,就只要担保3-6个月的现金流(1个月现金流是指家庭1个月所需要的现金支出合计);假如事情不不变,至少要担保6-12个月的现金流,为家人重病、赋闲、转型进级做好现金储蓄。

第二步:怎么做好现金筹划呢?

首先,要看家庭和小我私家处于什么阶段,家庭收入环境怎么样,重点阐明家庭支出环境,家庭支出又分为刚性支出和弹性支出,再担保现金流预留到有6-12个月的总支出合计,请看下图,下图不是本人的支出,只是举例。从图中可以看出,假如要担保12个月的现金流,我们舍掉尾数,至少要有10万!

这照旧没有房贷,小孩一个在幼儿园一个在义务教诲阶段,只是二级普通都市,没有报乐趣班、消费娱乐不多环境下的现金流,假如是处于新一线都市、一线都市,假如孩子读私立学校,假如尚有报昂贵的乐趣班,这预留的现金流是不是至少2倍甚至3倍呢,虽然,要按照家庭的综合环境来阐明。

但是现实傍边,有几多人预留了3-12个月的现金流呢?许多人没有这么多钱预备现金流,有钱的,也把钱放到了活动性不强,欠好变现的房产上,可能放到收益性偏低的银行活期或按期上了,这2个都是错误的南北极分化投资要领。

假如你临时没有储蓄这么多现金流,那么,应该怎么做呢?以后刻开始,把你的收入分为5份,1份是消费池,1份是现金池(3-12月现金筹划),1份是保险池(社保、住民医保,有条件买贸易重疾人身),1份是方针池(创业基金、教诲基金、养老基金),1份是金鹅池(钱生钱的池子,最好付费跟投第三方靠谱的理财筹划机构,淘汰盲目探索的款子损失)。

收入减掉支出,获得的盈余部门(不管几多,哪怕1千块也好),10%做钱币基金,20%投资债券基金(这30%逐步增补现金流);30%跟投殽杂型基金组合,40%做外洋股打新(风险投资)~ 我是这样布置的,差异的家庭,差异的阶段,这个比例是纷歧样的,要详细环境详细阐明。

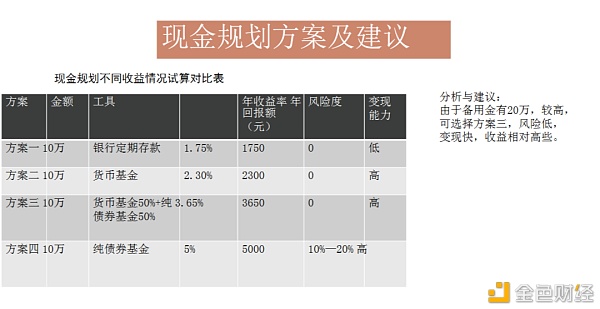

第三步:现金筹划方案及发起

我们看到,银行按期存款,风险险些为0,但收益率低,活动性低,一年只有1.75%,假如中间万一取出,是当活期算的;

钱币基金,风险险些为0,活动性高,但收益率一般;

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。