现实资产 (Real World Assets, RWA) 是 MakerDAO 的事情重点

界说现实资产

在本文中,现实世界资产 (Real World Asset) 是指来自物理世界,通过对标的资产的索取权(以通证可能其他形式)映射到加密世界中。通证可以是同质化可能非同质化的。一般而言,此类通证的活动性较弱,市场价值不能用于清算。假如通证活动性强而且价值有效,则属于加密类的抵押品种别(可以通过超额抵押的 Maker 金库举办融资)。

标的现实资产(贷款、私募股权、单据等)被打包在证券化的 SPV 中,并分级:至少一个优先级和一个劣后级。优先级是有息(牢靠或浮动)的贷款。劣后级部门是权益部门,捕捉标的资产缔造的现金流与优先级持有人受到的现金流的价差。优先级对资产有优先权。从这个意义上来说,优先级是超额抵押的。Maker 仅思量纳入优先层。

有了劣后级的存在,Maker 可以得到比最初贷款更高的代价担保。

值得留意的是,对付非现实资产金库,Maker 协议对底层资产有节制权(意味着在需要时可以出售)。而在现实资产的环境,Maker 仅拥有第一索取权,而不能完全节制标的贷款抵押品(以及标的贷款自己)。有人会说,Maker 可以节制代表贷款的通证,可是由于通证的低活动性,无法超额抵押或订价。

重要因素

本节重点先容在思量现实资产及其与原生数字资产区别时的要害因素。

MakerDAO KYC 及合约执行

一个常常接头的主题是 MakerDAO 不是一个法人实体,因此无法签署条约以及在法院执行条约。而某些现实资产通证必需仅通过 KYC 后白名单的钱包拥有。尽量如此,按照美王法令,可以通过某 MIP 和 MakerDAO 的协议实现。

另一方面,Maker 协议(也称为 Dai 信贷系统)是一个智能合约,纵然 MakerDAO 对其也只有有限的节制权。金库无法执行任何非代码的条约。

一些办理方案:

信任第三方:假如 Maker 也贷方的一员,可以说其他贷方有念头触发条约执行。Maker 也将从中收益。

成立 Maker 法令实体:可以设立一个有限责任实体,该实体的独一拥有人是 MakerDAO。可能回收信托公司代表 MakerDAO 的好处。

清算处理惩罚

由于底层资产的巨大性和低活动性,不太大概在短时间内通过拍卖来清算。好比,在 MIP13c3-SP4 提案中,任何清算行为需提前 12 小时通知。

关于清算用度,这在现实世界中也不常见。劣后层投资者不太大概接管为优先层投资者提供保险和在清算时付出清算用度(劣后层投资者已经亏钱)。

今朝有一些办理方案:

对付很是短期的贷款组合,一种方法(MIP22)处理惩罚标的资产违约是当抵押物代价低于一个尺度后,要求赎回。假定让组合里的其他资产到期,是对比与当即清算所有资产更好的计策。

发起对逐资产逐笔即时清算。另外,也可以通过增加特别本金防备抵押率过低,在必然警示范畴内。

喂价与预言机

由于底层现实资产无法生意业务可能活动性稀缺,因此很可贵到靠得住的喂价。

基于模子的喂价应思量整体市场的因素(收益率曲线,信用利差)以及投资组合详细环境(底层公司的财政状况)。好比,未付款记录会用于对标的资产的折扣,来自其他投资人的赎回要求大概表白存在问题。

MIP21c3 提案了一种需要 MKR 管理执行投票手动触发的清算预言机。

现实资产的钱币政策

现实资产很大概会有特定的不变费率,而不是基于基本利率 + 风险溢价。为了具备竞争力,利率要么是针对指定现实资产投资牢靠的(Maker 提供牢靠利率),可能从现实世界公式衍生(好比 LIBOR 3M + 375bps)。这对利率对 Dai 的汇率和锚定浸染发生影响。假如某阶段现实资产占到 Dai 抵押物的 50%,加密资产抵押的金库利率需要大大提高以担保同样的功效。

譬喻,在 MIP13c3-SP4 提案中,发起的最大利率是华尔街 Prime + 100 bps 作为上限。贷款的到期有 12 个月的提前通知。这会让钱币政策的影响发生延迟。

紧张关停

在紧张关停(ES)产生的时候,每个 Dai 的持有人估量会得到代价 1 美元的抵押物。现实资产不大大概轻松地从 Maker 转移到 Dai 持有者(由于条约法和 KYC 的存在)。另外,,对付 Dai 持有者而言,最终得到低活动性的现实资产代币大概不是一个好的办理方案。

现实资产的详细实现

这部门将先容将现实资产引入 Maker 系统的实施方案和上订亲义的重要参考因素评估方案。

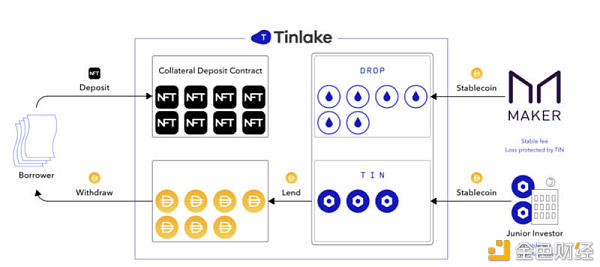

Centrifuge/ConsolFreight 应收账款融资案例

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。