克日,蛋壳公寓暴雷,长租公寓这种互联网房产处事模式存在的问题一时间引起了各界人士的存眷,也让外界意识到,康健的现金流对付一家企业来说至关重要,互联网企业盲目用烧钱换市场的策划计策城市埋下许多隐患。

因为企业的局限越大,一旦资金链断裂,它崩盘所带来的不良影响也会越大。

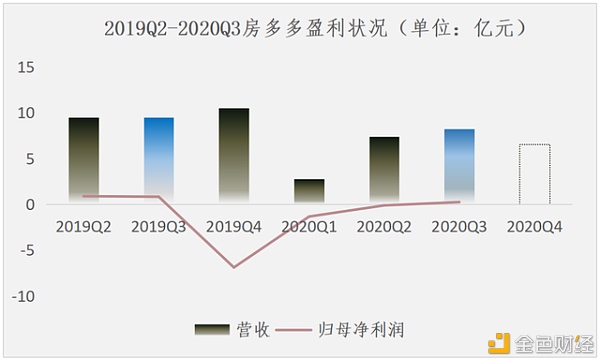

而在互联网房产处事企业中,不止长租公寓,以房天下、房多多为代表的中介平台,盈利状况也不乐观,这让选择它的用户和投资者都难以安心。以克日宣布三季度财报的房多多为例,营收和盈利之间的悬殊是它今朝需要办理的最大的问题。

财报显示,房多多三季度营业收入8.2亿元,净利润2190万元,固然环比有所增长,但对比去年同期有所下降,出格是净利润同比淘汰了近乎四分之三。并且净利润和营收对比,微不敷道。

从图中可以看出,从2019Q2至2020Q3,房多多的营收和净利润之间都存在庞大的差距,而这主要是因为它居高不下的本钱。

横在盈利眼前的困难:居高不下的本钱

房多多的整天职为两个部门,一部门是主营业务的收入本钱,一般会到达营收的八成阁下;另一部门是策划用度,用在营销、研发和行政等方面。一直以来,房多多的优势在于它较高的软件处事迭代效率,所以它的策划用度大部门会用在研发上面。但本季度出于市场竞争和策划计策的变革,房多多的本钱布局有所变革。

从收入成原来说,财报显示“由于生意业务佣金淘汰,应付给署理人的佣金用度淘汰”,所以房多多本季度的收入本钱同比下降了16.3%至6.3亿元。而从它本季度平台闭环GMV(成交总额)增长了9.4%可以看出,并不是它的平台生意业务量淘汰导致了生意业务佣金淘汰,导致它生意业务佣金淘汰的真正原因其实是市场竞争。

为了获客,线上房地产处事平台之间也举办了一场剧烈的津贴竞争,好比,新入局的天猫好房就暗示“至少三年不赚钱,收入全津贴购房者”,进一步激化了这场津贴战。

而明晰暗示不介入市场高津贴这场非理性竞争的房多多,在其他敌手的低价攻击下,短期内不免会业绩承压。并且它的网站首页上,也不乏“多快好省”、大额津贴等获客元素,固然心口纷歧的做法不太面子,但在残忍的市场竞争眼前,留住用户才是基础。

因此,面临剧烈的市场竞争不得不采纳的津贴计策,使房多多付出给署理人的佣金用度淘汰,低落了本钱,也让它本身能获得的平台佣金在淘汰。并且因为津贴,本钱上升,留给房多多的盈利空间也越来越小。

从营运用度来说,三季度房多多淘汰了品牌推广和营销勾当的支出,还缩减了产物研发团队的用度支出,使得研发用度和营销用度都有所淘汰,但一般及行政支出对比去年同期大幅增长了128%。

对付一般和行政支出的增长,房多多在财报中将其归因于增加人员体例和各类支出,以及对可疑债务人的筹备金。个中,人员体例的增加主要表此刻线下署理数量上,财报显示,三季度房多多活泼署理为276.6万人,同比增长22.0%。

总的来看,研发支出和营销勾当支出缩减、线下团队用度扩大是房多多本季度策划用度布局的主要变革。但尽量房多多有意地通过此消彼长来节制策划用度,但总的策划用度照旧同比增长了38.4%至1.7亿元。

而6.3亿元的收入本钱和1.7亿元的策划用度,就使得房多多固然有8.2亿元的营收,但盈利依然很微薄。而除了高本钱之外,导致房多多盈利艰巨的原因尚有它的线下团队成交本领不敷。

(配图来自Canva可画)

牵手华夏团体,补足线下短板

衡宇作为大宗生意业务商品,思量到地理位置、周边设施等因素,线下验货是要害的一环,加上连年来线上平台虚假房源事件不绝,所以线下仍是衡宇租赁生意业务中的主要场景。而房多多一直以来都偏重于线上平台技能研发,这就导致它的线下团队成交本领对比其它头部平台来说是个短板。

比拟贝壳找房,三季度贝壳找房经纪人总数为47.8万,平台净营收却到达205亿元。而房多多三季度闭环署理为26.5万名,同比增长了28%,但闭环GMV(成交总额)却只增长了9.4%,平台总营收也不敷10亿。

可以看出,对比贝壳找房强节制雇佣的打点模式,房多多作为独立第三方平台,在房产生意业务中的掌控力不敷,而纯真的线上优势并不敷以影响到整个房产生意业务的功效,能获取的好处也十分有限,所以它需要完善本身的线下机关来提高本身的整体竞争力并到达增收的目标。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。